Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Uma análise do Índice de Volatilidade CBOE (VIX), um indicador crítico de mercado frequentemente utilizado para medir a expectativa do mercado relativamente à volatilidade futura, revela padrões intrigantes. A avaliação da variação média diária do VIX de 1990 a 2023 indica uma propensão para o índice cair acentuadamente às sextas-feiras, com as terças-feiras a seguir. Esta tendência fundamenta a teoria existente de compressão VIX às sextas-feiras, acrescentando validação empírica a esta crença comum no mercado.

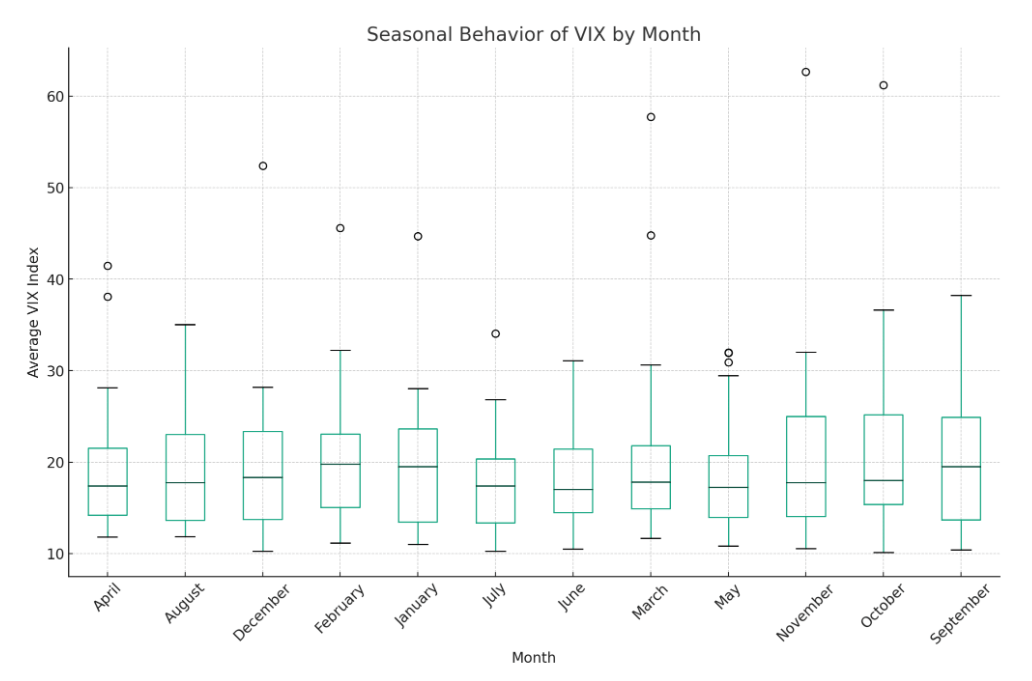

Numa escala mais ampla, um boxplot da distribuição do índice VIX médio em cada mês destes anos revela tendências sazonais. Outubro e Novembro, caracterizados por distribuições VIX mais amplas, são indicativos de maior variabilidade. Esta observação reforça a percepção de que estes meses são mais propensos à volatilidade. Por outro lado, meses como maio e junho apresentam médias VIX mais baixas, sinalizando períodos de volatilidade reduzida.

Curiosamente, certos meses como outubro destacam valores discrepantes, sugerindo casos em que o VIX se desviou notavelmente de sua faixa típica. Isto significa anos em que a volatilidade no mercado accionista atingiu máximos excepcionais ou caiu para mínimos invulgares.

Esses insights sobre os padrões VIX semanais e sazonais fornecem uma lente baseada em dados para compreender o ritmo do mercado de ações, um aspecto crucial do planejamento financeiro estratégico e da tomada de decisões.

A postagem Aumentos na volatilidade do mercado fixados nos meses de outono apareceu primeiro em CriptoSlate.