Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

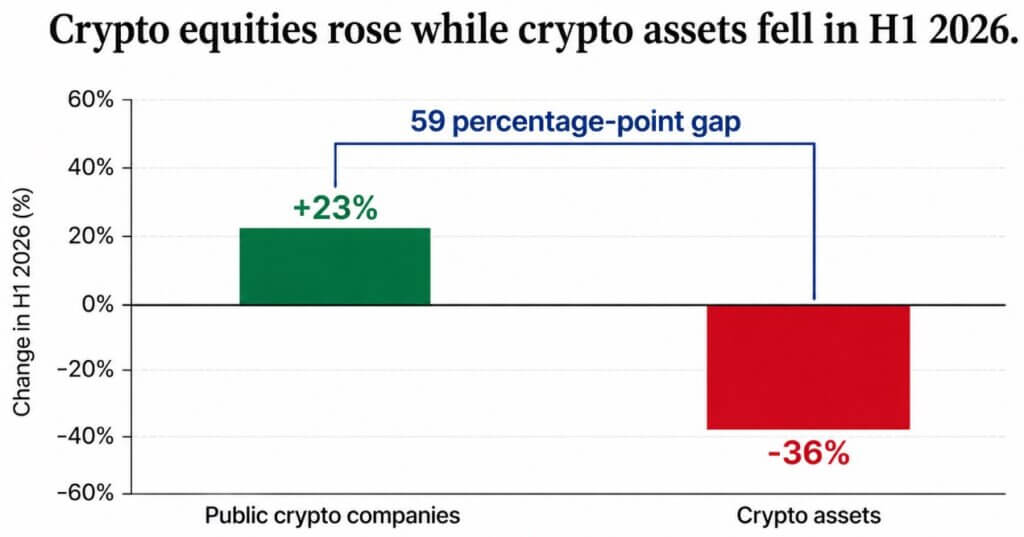

A Bitwise informou que as empresas criptográficas de capital aberto ganharam 23% no primeiro semestre de 2026, enquanto os ativos criptográficos caíram 36%, criando uma lacuna de 59 pontos percentuais.

As ações poderiam estar precificando uma recuperação que fica acima de onde os tokens são negociados atualmente, ou também poderiam estar capturando receitas geradas pela adoção de criptografia para as empresas por meio de taxas, rendimento e serviços que existem, independentemente de os tokens subirem, caírem ou ficarem parados.

Ao longo dos ciclos criptográficos recentes, as ações criptográficas e os principais tokens geralmente se moveram na mesma direção. Quando o Bitcoin e outros ativos de grande capitalização se recuperaram, exchanges ganharam maisos mineiros expandiram-se, o financiamento de risco regressou e grande parte da indústria beneficiou.

Se esse link ainda se mantém é um dos pontos Bit a bit relatório levantado.

O tema de criptografia de capital da Bitwise (BITQ) listou recentemente a Coinbase, Estratégia, IRENE, BitMine, MARA, Galáxia, Figura, Cifra, Cabana 8e Rebelião entre suas principais participações.

Essa combinação abrange plataformas baseadas em taxas, empresas de tesouraria de Bitcoin e mineradores cujas avaliações permanecem altamente sensíveis ao BTC, de modo que o ganho de 23% comprime várias exposições distintas em um único valor.

Stablecoins são o caso mais claro, como afirma DeFiLlama a capitalização total de mercado da stablecoin perto de US$ 310 bilhões, com Amarração ganhando cerca de US$ 482 milhões e Círculo cerca de US$ 193 milhões em receitas de 30 dias, principalmente provenientes do rendimento dos ativos que respaldam seus tokens.

Os números do círculo mostraram US$ 653 milhões em reserva receita no último trimestre, um aumento de 17% ano após ano, e a empresa acaba de receber a aprovação final do OCC para administrar um banco fiduciário nacional.

Essa receita chega independentemente de a pessoa que gasta uma moeda estável comprar um ativo criptográfico volátil como um investimento.

da Coinbase receita de derivativos de varejo ultrapassou US$ 200 milhões anualizados no primeiro trimestre, e seu negócio de mercado de previsão ultrapassou US$ 100 milhões anualizados dois meses após seu lançamento nos EUA.

A receita líquida total da Robinhood cresceu 15% ano após ano, para US$ 1,07 bilhão no primeiro trimestre, mesmo com a receita de transações criptográficas caindo 47%, para US$ 134 milhões. Opções, ações, receita líquida de juros e US$ 147 milhões em outras receitas de transações, principalmente de contratos de eventos, compensaram o declínio; os clientes negociaram um recorde de 8,8 bilhões de contratos de eventos durante o trimestre.

TeraWulf oferece a versão mais clara fora da negociação, já que a empresa assinou um aluguel de data center por 20 anos com Antrópico no valor estimado de US$ 19 bilhões em receitas contratadas, um acordo que tem pouco a ver com a possibilidade de O preço do Bitcoin se recupera.

| Área de crescimento | Quem captura a receita primeiro? | Fonte de receita | O token precisa subir? |

|---|---|---|---|

| Moedas estáveis | Emissores, gestores de reservas, empresas de pagamento | Rendimento de reserva, taxas de pagamento, distribuição | Não |

| Trocas | Empresas públicas, formadores de mercado, custodiantes | Taxas de negociação, spreads, assinaturas, custódia | Não necessariamente |

| Mercados de previsão | Plataformas, bolsas, provedores de liquidez | Taxas, spreads, volume de contratos de eventos | Não |

| Tokenização | Emissores, custodiantes, agentes de transferência, empresas de infraestrutura | Emissão, serviço, custódia, liquidação | Somente se o token capturar taxas |

| Data centers de mineração/IA | Mineiros públicos, proprietários de sites de energia, clientes de IA | Receita de hospedagem, arrendamentos, contratos de computação | Não |

| Tokens estilo Ethereum/hiperlíquido | Detentores de tokens, validadores, fundos de protocolo | Queima de taxas, rendimento de apostas, recompras | Sim, se o mecanismo funcionar |

Ethereum queima uma parte de cada taxa de transação, vinculando diretamente o uso da rede a uma oferta cada vez menor de tokens, e a Hyperliquid direciona a maior parte de suas taxas para um fundo que recompra seu token.

Esses mecanismos criam um caminho para que a atividade da rede afete a oferta ou demanda de tokens. As stablecoins geralmente não repassam a receita de reserva aos detentores, enquanto os acionistas da bolsa capturam a economia da empresa por meio do patrimônio, e não por meio de um token de protocolo.

Os números do segundo trimestre também complicam uma leitura puramente pessimista, com o Crypto Innovators 30 Index da Bitwise subindo 30,6% no trimestre.

Seu índice de criptografia de grande capitalização caiu 15,4% no mesmo período, e o volume de previsão do mercado atingiu US$ 43,2 bilhões, com ativos tokenizados do mundo real subindo para US$ 33 bilhões.

O uso continuou se expandindo no mesmo período em que os tokens caíram, que é o que a explicação dos ativos atrasados também preveria.

Secretário do Tesouro Scott Bessent disse em junho que stablecoins, tokenização e novos sistemas de pagamento moldará o futuro do dinheirolinguagem que trata essa infraestrutura mais como um encanamento de dólares do que como especulação criptográfica.

Um estudo citado pelo BCE concluiu que um Entrada de US$ 3,5 bilhões em stablecoins lastreadas em dólares pode reduzir os rendimentos dos títulos do Tesouro de três meses em cerca de 2,5 a 3,5 pontos base, prova de que o crescimento da stablecoin já está afetando os mercados de taxas tradicionais em seus termos.

Se o apetite pelo risco retornar e Fluxos de ETF melhorama receita de DeFi e de aplicativos pode começar a se traduzir em queima de taxas, recompensas de apostas e recompras que atingem diretamente os detentores de tokens. Uma ampla recuperação do Bitcoin e de outros ativos importantes reduziria a divergência, embora a dimensão dessa mudança também dependesse do desempenho das criptomoedas.

Esse resultado significaria o tese de adoção antiga ainda funciona para os ativos construídos com um mecanismo de captura de valor real anexado.

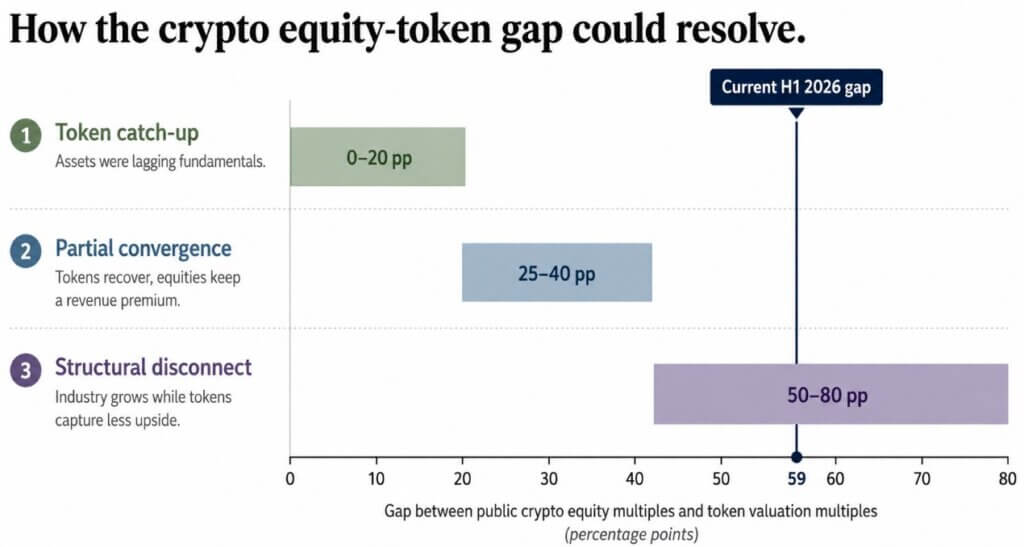

Se stablecoins, exchanges, plataformas de tokenização e Mineradores vinculados à IA continuam se expandindo embora o Bitcoin, o Ethereum e a maioria das altcoins permaneçam fracos, a divergência pode persistir ou ampliar-se para além da diferença de 59 pontos percentuais registada no primeiro semestre.

Um gráfico mostra três caminhos possíveis para a lacuna entre criptomoedas e tokens: recuperação de tokens, convergência parcial ou uma desconexão estrutural persistente. Esse resultado significa que a criptografia continua tendo sucesso como indústria, com uma grande parte de seus tokens não conseguindo capturar qualquer um desses sucessos.

Os números do primeiro semestre apontam que a criptografia pode construir negócios reais. A questão em aberto é se os tokens que os investidores compraram para possuir esse crescimento continham algum mecanismo real para capturá-lo, ou se a indústria encontrou uma forma de manter os lucros e deixar os activos observarem do lado de fora.