Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

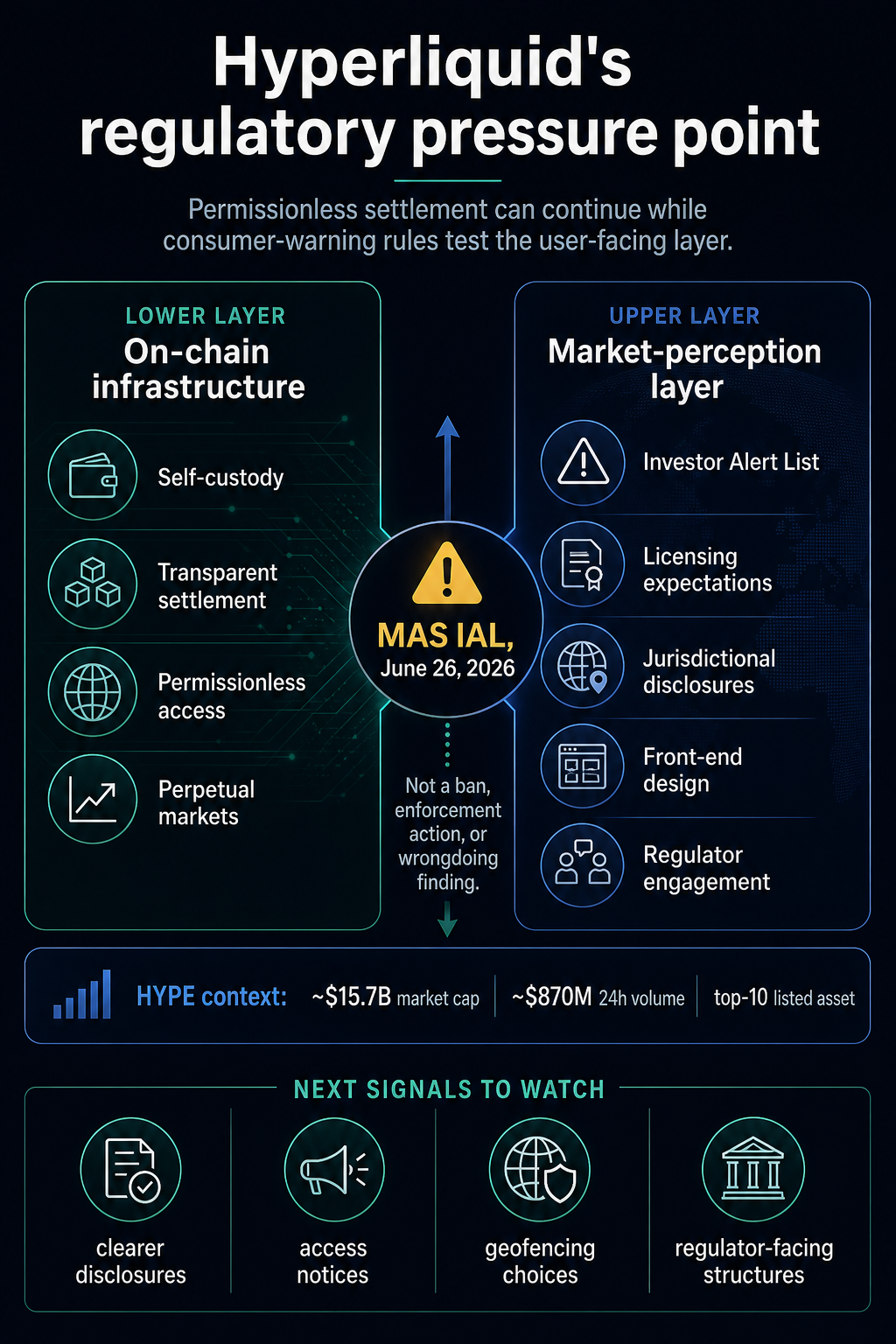

Hiperlíquido foi adicionado ao mercado de Cingapura Lista de alertas de investidorescolocando a proposta sem permissão do DeFi em um teste de proteção ao consumidor: a rede pode continuar liquidando negociações, enquanto a interface e as mensagens públicas em torno dela atraem o escrutínio regulatório.

Hiperlíquido disse em um Declaração de 26 de junho que a sua aparição na lista da Autoridade Monetária de Singapura foi um evento de lista de advertência e não uma proibição, ação coerciva ou descoberta de irregularidades.

O projeto também disse que não alegou ser licenciado pelo MAS, descreveu-se como uma infraestrutura sem permissão e disse que os usuários mantêm a autocustódia enquanto as transações são liquidadas de forma transparente na cadeia.

A pressão resultante é aplicada à camada voltada para o usuário. Um local de derivativos em cadeia de alto desempenho pode continuar processando negociações e ainda enfrentar dúvidas sobre se sua interface, documentação e mensagens públicas levam os usuários de varejo a acreditar que estão acessando um mercado regulamentado.

O alerta de Singapura, portanto, move agora o teste regulamentar para a percepção do consumidor.

A Lista de Alerta de Investidores do MAS é uma ferramenta de alerta público. Os materiais públicos de Singapura enquadram a lista em torno de pessoas ou entidades não regulamentadas que podem ser erroneamente consideradas licenciadas ou autorizadas pela MAS.

MoneySenseo programa nacional de educação financeira de Singapura, alerta que os consumidores que lidam com pessoas não regulamentadas podem renunciar às proteções disponíveis nos regulamentos do MAS e que a lista não é exaustiva.

Esse enquadramento de proteção ao consumidor está à parte de qualquer conclusão de que a Hyperliquid violou a lei de Singapura. MAS disse quando lançado o IAL em 2004 que a publicação de um nome na lista não significava que a autoridade tivesse concluído que a pessoa tinha infringido a lei.

A própria resposta do hiperlíquido depende do mesmo limite. O comunicado do local afirma que a listagem não equivale a uma proibição ou constatação de aplicação, ao mesmo tempo em que enfatiza que os usuários não abrem mão da custódia do protocolo e que as negociações são liquidadas na rede.

Esses pontos podem ser todos verdadeiros ao mesmo tempo. Um regulador pode evitar dizer que um protocolo está proibido, e o protocolo pode continuar a funcionar conforme concebido, enquanto o aviso ainda altera o enquadramento público em torno de quem deve utilizá-lo, quais as proteções que os utilizadores têm e se a interface cria a impressão de acesso regulamentado.

Hiperlíquido documentação descreve infraestrutura de derivativos on-chain de alto desempenho e largo cobertura de mercados perpétuos. Isso é fundamental para o seu apelo: oferece aos usuários um local expansivo de derivativos, ao mesmo tempo que encaminha a história central da liquidação através da infraestrutura na cadeia.

A listagem do MAS testa a parte desse modelo que a arquitetura técnica deixa em aberto. Um protocolo pode não ter permissão na camada de liquidação, enquanto a maioria dos usuários ainda o conhece por meio de um site, interface de usuário, documentação, postagens sociais, páginas de mercado e discussões de terceiros.

Essas camadas criam expectativas antes mesmo de uma negociação ser resolvida.

Os materiais públicos de Singapura centram-se na questão de saber se os consumidores podem pensar que uma entidade está licenciada ou autorizada, e o MoneySense enfatiza o que os utilizadores perdem quando negociam fora do perímetro regulamentado. Para locais de derivativos em cadeia, isso pressiona tanto a apresentação do acesso quanto a disponibilidade do código.

As questões práticas são diretas. A interface informa aos usuários a quais jurisdições ela se destina? Indica quais proteções os usuários não têm? Impede ou desencoraja o acesso quando o operador vê um claro risco regulatório? O local se envolve com os reguladores à medida que sua base de usuários e sua presença no mercado crescem?

O contexto do mercado torna o alerta mais do que uma nota de rodapé de conformidade de nicho. HYPE está atualmente entre os 10 primeiros ativo em 26 de junho, com cerca de US$ 15,7 bilhões em capitalização de mercado, cerca de US$ 870 milhões em negociações de 24 horas volume e forte desempenho em 90 dias.

Os avisos dos reguladores atingem de forma diferente quando o assunto é um local grande e líquido, em vez de um pequeno aplicativo experimental. Um usuário varejista que vê um token importante, um volume visível, mercados ativos e uma experiência comercial refinada pode inferir um nível de aceitação do mercado que difere da autorização local.

Essa é a lacuna para a qual o quadro de alerta de Singapura foi criado. O quadro questiona se os consumidores podem compreender erradamente o estatuto da entidade com quem estão a negociar e se compreendem que as proteções MAS podem não ser aplicáveis.

Para a Hyperliquid, as consequências são de reputação e operacionais antes de serem técnicas. A rede pode continuar a liquidar negociações, mas a postura pública do projecto pode agora enfrentar uma barreira mais elevada.

Divulgações jurisdicionais mais claras, mensagens de acesso e comunicações dirigidas aos reguladores tornam-se mais importantes à medida que a escala do local torna mais difícil argumentar que a percepção do consumidor está fora da responsabilidade do operador.

A pressão também cai no momento em que Modelo de acesso do hiperlíquido já está em discussão. Um artigo do CryptoSlate de 24 de junho relatou que Changpeng Zhao elogiou o Hyperliquid modelo sem KYC antes de notar envolvimento do advogado como uma restrição prática.

No início de junho, outro artigo do CryptoSlate cobriu um Aviso do Reino Unido que levantou preocupações sobre empresas não autorizadas em torno do Hyperliquid.

O caso da Hyperliquid mostra como os grandes locais de derivativos na rede podem ser julgados à medida que se tornam mais fáceis de serem encontrados e usados pelos usuários de varejo.

A reivindicação técnica de infraestrutura sem permissão continua importante. Os reguladores também podem concentrar-se no que os utilizadores são levados a acreditar sobre o licenciamento, as proteções locais e quem está por trás da interface quando uma aplicação começa a assemelhar-se ao acesso ao mercado regulamentado.

Singapura já demonstrou esta distinção antes. Em seu Declaração de 2022 após o colapso da FTX, o MAS disse que a Binance não havia sido banida em Cingapura, ao mesmo tempo que apontou preocupações com licenciamento e solicitação.

Esse precedente envolve um padrão de factos diferente, mas mostra que o MAS pode separar uma questão de acesso técnico ou prático de uma questão de licenciamento e lista de advertências.

Para os derivados DeFi, essa separação provavelmente se tornará mais importante. Um local pode defender a autocustódia e a liquidação em cadeia, ao mesmo tempo que ainda precisa de uma resposta mais madura sobre disponibilidade jurisdicional, avisos ao consumidor, design de front-end e envolvimento do regulador.

Os sinais a serem observados agora são as mudanças na forma como o Hyperliquid e outros grandes locais de negociação em rede falam com os usuários em mercados específicos. As possíveis respostas poderiam incluir divulgações mais claras voltadas para Singapura, termos revisados, avisos de acesso, decisões de delimitação geográfica ou estruturas diretas voltadas para os reguladores.

Qualquer um deles mostraria que o ponto de pressão mudou da própria corrente para a camada voltada para o usuário ao seu redor.

Até então, o alerta do MAS deixa o DeFi com uma mensagem mais desconfortável do que uma proibição formal teria. A infraestrutura sem permissão pode continuar funcionando, enquanto os sistemas de proteção ao consumidor ainda podem moldar a forma como essa infraestrutura é apresentada, compreendida e confiável.