Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

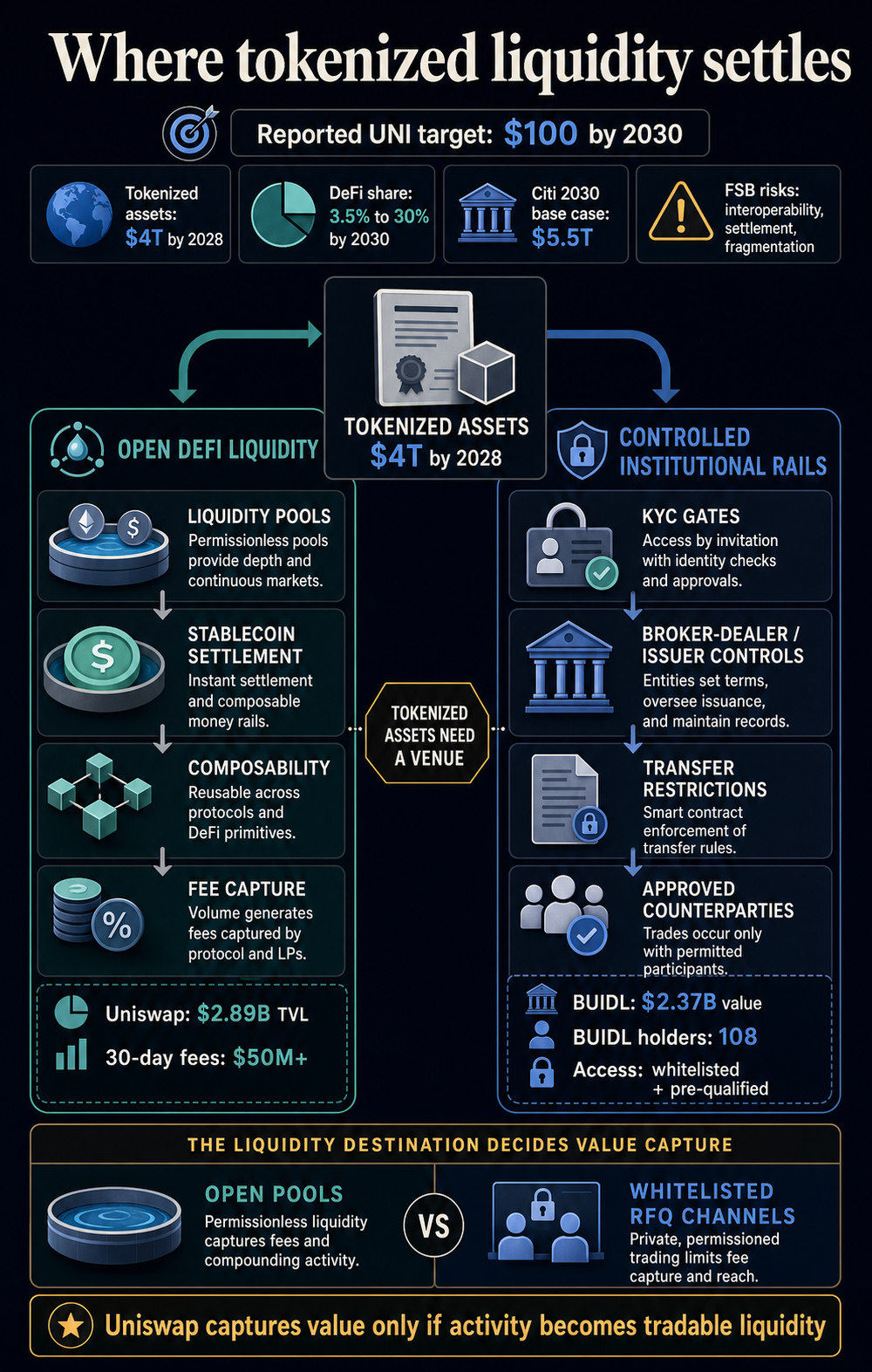

O Standard Chartered estabeleceu uma meta de US$ 100 UNI para o final de 2030, uma previsão que colocaria um dos maiores tokens de governança DeFi muito acima de sua faixa atual de mercado.

A tese do banco afirma que os ativos tokenizados podem eventualmente exigir que os locais DeFi convertam instrumentos fragmentados na cadeia em liquidez utilizável.

A nota do Standard Chartered disse que o banco assume que os ativos tokenizados podem atingir US$ 4 trilhões até 2028. A mesma tese coloca a participação ativa no DeFi aumentando de cerca de 3,5% hoje para 30% até 2030.

Nessas contas, o DeFi poderia deter mais de US$ 2 trilhões até 2030.

A tokenização está a ser construída por bancos, gestores de ativos, agentes de transferência e plataformas regulamentadas, mas a camada de liquidez ainda poderá recompensar protocolos abertos se esses ativos exigirem negociação 24 horas por dia, movimentação de garantias e capacidade de composição para além do sistema de um único emitente.

CriptoSlate dados de 16 de junho mostraram UNI negociado perto de US$ 3,02, com valor de mercado de aproximadamente US$ 1,88 bilhão e volume de negociação em 24 horas de cerca de US$ 353,9 milhões. Quanto mais amplo Classificações de moedas CryptoSlate O instantâneo mostrou um mercado de criptografia de cerca de US$ 2,27 trilhões e um volume diário de negociação de cerca de US$ 89,8 bilhões.

Neste contexto de mercado, a questão prática é se os títulos do Tesouro, fundos, ações, stablecoins e outros ativos em cadeia tokenizados tornam-se inventário para liquidez aberta ou permanecem em sistemas onde o acesso, a liquidação e a transferência permanecem rigidamente controlados.

A decisão do Standard Chartered baseia-se numa cadeia de suposições. Os ativos tokenizados precisam primeiro crescer e se tornar um mercado grande o suficiente. Uma parcela significativa, então, precisa se tornar ativa no DeFi, em vez de simplesmente permanecer na rede como um registro de propriedade dentro de um invólucro regulamentado.

Finalmente, o Uniswap tem de capturar uma quantidade suficiente dessa actividade para que a economia da UNI possa beneficiar. A reivindicação muda o foco da emissão para a liquidez.

Obra pública do Standard Chartered já enquadra a tokenização como uma grande oportunidade de longo prazo. Em 2024, o banco disse que um documento com ativos tokenizados do mundo real projetados pela Synpulse poderia atingir US$ 30,1 trilhões até 2034, com o financiamento comercial entre as principais categorias.

O mesmo comunicado dizia que a tokenização poderia criar novas aplicações em DeFi e novos modelos de negócios.

Relatório de tokenização do Citi de junho de 2026 aponta na mesma direção no que diz respeito ao tamanho do mercado, acrescentando ao mesmo tempo um contrapeso. O Citi projetou um mercado de ativos tokenizados de US$ 5,5 trilhões até 2030 e um cenário altista de US$ 8,2 trilhões.

Afirmou também que os modelos híbridos podem dominar, com as instituições controlando a emissão, a distribuição e os trilhos de liquidação.

A divisão define a oportunidade do Uniswap. Se a tokenização crescer, mas o valor permanecer nas plataformas bancárias, sistemas de agentes de transferência, redes de corretoras ou mercados aprovados, o DeFi aberto desempenhará um papel limitado.

Se os ativos precisarem de locais mais amplos onde diferentes instrumentos tokenizados, stablecoins e garantias possam ser negociados entre si, protocolos como o Uniswap tornam-se mais centrais.

Dados do DefiLlama apoia a visão de que o Uniswap é um candidato plausível para essa tese. No momento desta publicação, o protocolo tinha cerca de US$ 2,89 bilhões em valor total bloqueado em várias cadeias e mais de US$ 50 milhões em taxas de 30 dias.

Os dados atuais apenas estabelecem uma base operacional, mas colocam o Uniswap na categoria de infraestrutura de liquidez, em vez de na categoria pura de token de governança.

Para as instituições, a distinção é prática. A emissão de um token de fundo é um processo; criar um local onde possa negociar com stablecoins, garantias e outros instrumentos tokenizados é outra.

É nessa lacuna que um criador de mercado aberto e automatizado pode tornar-se uma infraestrutura útil ou permanecer um ponto de ligação marginal.

A decisão do local, portanto, torna-se tão importante quanto a emissão, porque a liquidez determina se os produtos tokenizados se tornam mercados utilizáveis, garantias e ativos de liquidação, ou permanecem registros estáticos nos sistemas aprovados.

O fundo BUIDL da BlackRock fornece um exemplo vivo da tese. Em fevereiro, Uniswap Labs e Securitize anunciado que o Fundo Institucional de Liquidez Digital em USD da BlackRock estava disponível para negociação no UniswapX.

A integração usa uma estrutura de RFQ, assinantes na lista de permissões e participantes pré-qualificados.

Anteriormente do CryptoSlate Cobertura BUIDL capturou a tensão central: os detentores de BUIDL podem trocar por USDC através do UniswapX, mas o acesso é bloqueado.

A negociação aborda a tecnologia DeFi, ao mesmo tempo que mantém o ativo limitado aos participantes aprovados.

Original da BlackRock Termos de lançamento do BUIDL mostrar quão controlado esse modelo pode ser. O fundo foi oferecido a investidores qualificados por meio da Securitize, tinha um investimento inicial mínimo de US$ 5 milhões, só podia ser transferido para investidores pré-aprovados e não estava listado em bolsa.

RWA.xyz mostrou BUIDL com cerca de US$ 2,37 bilhões em valor total de ativos e 108 detentores em 16 de junho.

Leia junto com os termos de acesso, que apoiam uma visão cautelosa do estado atual da tokenização: grandes produtos tokenizados podem existir na cadeia enquanto a participação permanece concentrada e permitida.

Próprio do Standard Chartered Apresentação para investidores de maio de 2026 também citou a integração do BUIDL ao Uniswap para permitir distribuição e negociação.

A apresentação coloca o Uniswap dentro da mesma infraestrutura institucional de ativos digitais da qual o alvo relatado depende, embora a nota exata de iniciação do UNI não tenha sido tornada pública.

| Modelo de roteamento | O que dá às instituições | O que isso dá ao Uniswap | Restrição principal |

|---|---|---|---|

| Liquidez DeFi aberta | Mercados 24 horas por dia, 7 dias por semana, composição, liquidação de stablecoin e uso mais amplo de garantias | Mais pools, mais taxas, maior relevância para ativos tokenizados | As restrições de conformidade, identidade e transferência devem ser resolvidas sem eliminar o acesso aberto |

| Bancos controlados e trilhos de corretoras | Acesso permitido, conformidade familiar, contrapartes selecionadas e controles de risco mais fáceis | Pontos de integração limitados, como acesso a RFQ ou liquidez na lista de permissões | A liquidez pode permanecer fragmentada entre sistemas privados e locais aprovados |

O exemplo BUIDL atualmente fica entre esses dois modelos. Utiliza a tecnologia Uniswap, mas preserva os controles institucionais sobre quem pode participar. Esse design cria uma ponte para a infraestrutura DeFi sem mover ativos tokenizados para liquidez totalmente aberta.

Esta é a versão de liquidez aberta que os ativos institucionais podem aceitar primeiro: trilhos DeFi para execução e liquidação, combinados com restrições em torno de identidade, transferibilidade e contrapartes.

Uma maior atividade de RWA no Uniswap não garantiria, por si só, valor para os detentores de UNI. O ativo ainda precisa de um mecanismo de captura.

O executado Proposta de unificação on Tally descreve a taxa de protocolo e a mecânica de queima de UNI e afirma que o Uniswap pretende se tornar a troca padrão para valor tokenizado.

Isso dá ao argumento da avaliação um caminho, mas também torna o caminho condicional. As decisões de governança, definições de taxas, integrações comerciais e volume real precisam estar alinhadas.

A meta relatada do Standard Chartered está bem acima dos níveis atuais do mercado e do recorde histórico da UNI em 2021. Uma meta de 100 dólares não pode basear-se apenas na emissão de activos. Requer fluxos comerciais reais, geração de taxas duráveis e uma ligação mais clara entre o crescimento do protocolo e a economia simbólica.

O debate institucional sobre tokenização torna-se prático nesse ponto. Bancos e gestores de ativos podem querer liquidação em blockchain, transferibilidade 24 horas por dia, 7 dias por semana, garantias programáveis e trilhos de pagamento de stablecoin.

Eles também podem querer KYC, restrições de transferência, contrapartes aprovadas e controle sobre onde se formam os mercados secundários.

O Conselho de Estabilidade Financeira trabalho de tokenização reforça essa cautela. Descreve a tokenização como ainda de pequena escala e destaca questões como estruturas de acesso limitado, lacunas de interoperabilidade, restrições de ativos de liquidação e fragmentação de plataforma.

Esses são os atritos que podem impedir que os ativos tokenizados se tornem inventários DeFi líquidos e combináveis.

Se essas fricções dominarem, o Uniswap se tornará um ponto de integração no limite da tokenização institucional. Se forem facilitados, o protocolo poderá se tornar um dos locais onde fundos tokenizados, stablecoins e ativos cripto-nativos se encontram.

A decisão informada pelo Standard Chartered depende, em última análise, de onde a liquidez tokenizada é liquidada. A meta de US$ 100 introduz vantagens no mercado, enquanto a afirmação mais forte é que um banco de Wall Street vê um caminho para os protocolos DeFi capturarem parte da onda de tokenização institucional.

O BUIDL já mostra que os gestores de ativos podem usar a tecnologia DeFi enquanto preservam controles de acesso rígidos. A perspectiva de tokenização do Citi sugere que Wall Street pode construir sistemas híbridos que mantenham a emissão, distribuição e liquidação perto das instituições.

As advertências do FSB mostram por que a interoperabilidade e a liquidação continuam a ser fundamentais.

A próxima evidência virá de novas integrações de ativos tokenizados. Se permanecerem canais de RFQ isolados e na lista de permissões, o DeFi aberto capturará apenas uma fatia do mercado.

Se eles criarem pools mais amplos que permitam que ativos tokenizados se movam pela liquidez DeFi com menos controles personalizados, o papel do Uniswap na tokenização poderá se expandir além dos swaps cripto-nativos.