Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

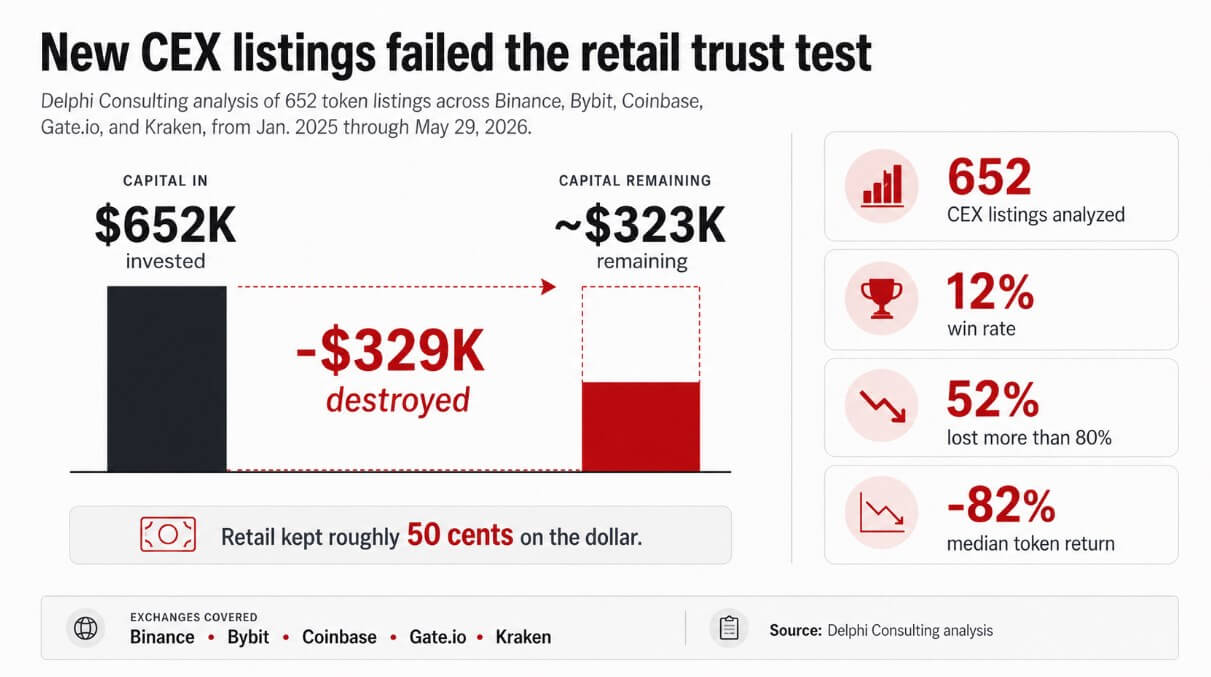

Uma análise da Delphi Consulting de 652 listagens CEX de janeiro de 2025 em diante descobriu que um usuário que comprasse cada novo token na Binance, Bybit, Coinbase, Gate.io e Kraken teria mantido cerca de 50 centavos por dólar.

A taxa de ganho em todas as listagens foi de 12%, 52% dos tokens perderam mais de 80% e o retorno médio foi de -82%. As ações tokenizadas parecem ser a resposta que as bolsas estão dando aos fracassos no lançamento de tokens.

Kraken agora oferece mais de 100 ações tokenizadas e ETFs por meio de seu produto xStocks, com negociação 24 horas por dia, 5 dias por semana, mínimo de US$ 1 e suporte de autocustódia.

Robinhood A UE lista mais de 2.000 Stock Tokens vinculados a Nvidia, Microsoft, Maçãe o Vanguard S&P 500, com mínimos de 1€ e acesso 24 horas por dia, 5 dias por semana.

Base de moedas oferece negociação de ações e ETF dentro do mesmo aplicativo da criptografia, com comissão zero, USDC financiamento e ações fracionárias de US$ 1 para usuários dos EUA, com um plano de longo prazo para disponibilizar ações tokenizadas globalmente como garantia na rede.

Ações tokenizadas em todas as plataformas detinha US$ 1,48 bilhão em valor distribuído em 1º de junho, um aumento de 39% em 30 dias, com US$ 4,2 bilhões em volume de transferência mensal.

A Binance Research informou que a propriedade de ações fora dos EUA está amplamente abaixo de 20%, em comparação com 62% dos americanos que detêm ações, atribuindo a lacuna ao acesso à infraestrutura.

O mesmo relatório projeta que as exchanges de criptomoedas poderiam canalizar US$ 2 trilhões em capital incremental e quase 300 milhões de novos utilizadores nos mercados accionistas globais até 2031 num cenário base, aumentando para 5 biliões de dólares em capital próprio incremental anual num cenário bull.

Algumas ações do ciclo de IA foram negociadas acima dos 1.000 dólares por ação durante períodos em que os salários médios mensais em partes de África e do Sul da Ásia eram inferiores a 300 dólares, tornando a propriedade de uma única ação inacessível sem ações fracionárias.

A Binance diz que as stablecoins podem remover uma média de 3,6% e cerca de US$ 40 por transação em custos fora da rampa transfronteiriça, e que os perpétuos vinculados ao TradFi já representam cerca de 10% da stablecoin negociação volume, posicionando stablecoins como infraestrutura geral de acesso ao mercado.

| Ponto de pesquisa Binance | Por que isso é importante para ações tokenizadas |

|---|---|

| A participação acionária fora dos EUA é geralmente inferior a 20% versus 62% nos EUA | Grande lacuna de acesso para usuários de mercados emergentes |

| Quase 300 milhões de novos usuários em potencial até 2031 | As trocas de criptografia tornam-se gateways globais de corretagem |

| Capital incremental de caso base de US$ 2T até 2031 | Ações tokenizadas tornam-se um importante produto de acesso financeiro |

| Capital social incremental anual de US$ 5T | Caso positivo se os crypto rails se tornarem uma infraestrutura de patrimônio normalizada |

| Stablecoins podem reduzir custos fora da rampa em 3,6% / ~$40 por transação | Stablecoins tornam-se dinheiro de corretagem, não apenas garantia de negociação criptográfica |

| Criminosos vinculados ao TradFi em aproximadamente 10% do volume de negociação de stablecoin | A demanda por ativos não criptográficos já está aparecendo nos mercados criptográficos |

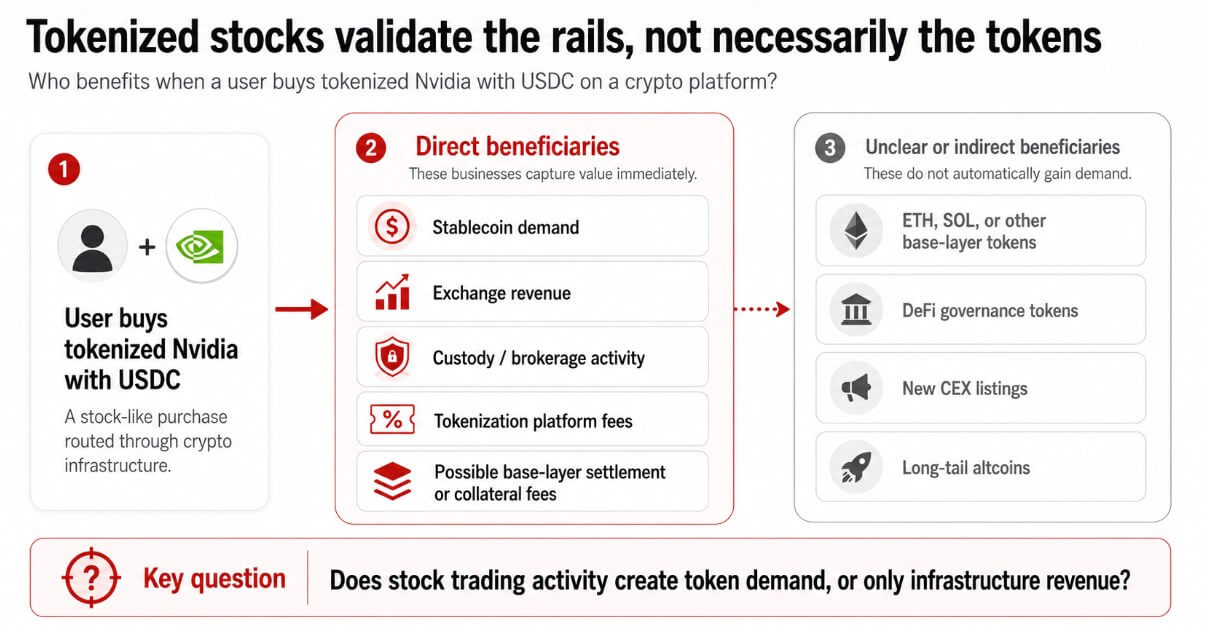

Um usuário que compra Nvidia tokenizada com USDC cria demanda por liquidação de stablecoin, receita de câmbio, atividade de custódia e taxas de plataforma de tokenização.

Se a atividade de negociação de ações passar por redes de camada base para liquidação ou garantia, protocolos selecionados poderiam capturar taxas e demanda de participação de fluxos de ações que nunca atingem uma nova listagem de token, expandindo o mercado total endereçável, mesmo que o ativo criptográfico adoção estagna.

Números de um relatório Delphi recente mostram que as exchanges passaram o ciclo de 2025 listando centenas de tokens que destruiu esmagadoramente o capital de varejo, e as mesmas plataformas que agora oferecem exposição à Nvidia ou Apple estão implicitamente admitindo que o produto de listagem nativo perdeu a confiança do usuário.

Um usuário de varejo com saldo de stablecoin agora pode comprar exposição tokenizada a uma empresa com lucros trimestrais, cobertura de analistas e uma marca familiar por meio da mesma conta que anteriormente oferecia apenas novas listagens de tokens com um retorno médio de -82%.

As ações tokenizadas oferecem aos titulares de contas criptográficas existentes uma classe de ativos concorrentes dentro da mesma conta, e se as exchanges conseguirem tornar esse produto primário de crescimento, elas validam os trilhos criptográficos enquanto reduzem o pool de demanda endereçável para novas listagens de tokens.

Alocadores institucionais rotativos de Bitcoin ETFs em ações de IA e usuários de varejo em aplicativos criptográficos que escolhem ações tokenizadas em vez de novas listagens colocam o argumento da demanda estrutural por tokens de cauda longa sob pressão simultânea de ambas as extremidades da pilha de capital.

As bolsas que executam esse modelo tornam-se distribuidoras TradFi em infraestrutura de criptografia, capturando receitas de negociação de ações enquanto o negócio de listagem nativo se reduz a um produto secundário.

As camadas de base ainda podem se beneficiar da atividade de liquidação e garantia, mas os tokens de governança, novas listagens de altcoine os ativos sem rendimento ou utilidade enfrentam um problema de avaliação que as ações tokenizadas tornam mais difícil de ignorar.

Kraken diz que xStocks fornece preço exposição sem direitos dos acionistas, como voto, e Robinhood descreve seus Stock Tokens como contratos de derivativos que acarretam riscos de liquidez, moeda e contraparte.

A SEC alerta que títulos tokenizados sintéticos e de terceiros podem não representa propriedade ou obrigações contratuais vinculadas ao título subjacente, expondo os detentores ao risco de falência do emitente ou do custodiante.

As ações tokenizadas podem reduzir o atrito e expandir o alcance, mas os usuários em países emergentes mercados comprando exposição semelhante a ações por meio de uma criptografia intercâmbio podem descobrir, durante um evento de tensão no mercado, que possuem um produto sintético.

A vitória da infra-estrutura e a desconexão da propriedade podem coexistir, e isso é mais importante precisamente quando as condições de mercado a tornam mais relevante.

Moedas estáveisbolsas, custodiantes e emissores de tokenização capturam valor da atividade de ações tokenizadas, independentemente de os tokens cripto-nativos serem beneficiados.

Um usuário financiando uma compra tokenizada da Nvidia com USDC por meio Kraken gera demanda de stablecoin, receita de câmbio e taxas de plataforma de tokenização sem gerar demanda por ETH, SOLou qualquer nova listagem de altcoin.

A defesa dos tokens criptográficos exige que a atividade de negociação de ações crie garantias, liquidação ou demanda de estaqueamento que flua por meio de ativos cripto-nativos.

Essa cadeia de captura de valor é comercialmente plausível, mas depende de escolhas de design de produtos com as quais as bolsas ainda não se comprometeram totalmente.

O cenário base de US$ 2 trilhões e o cenário altista de US$ 5 trilhões da Binance Research descrevem o fluxo de capital através da infraestrutura criptográfica sem necessariamente criar demanda por tokens cripto-nativos, que dependem de escolhas de design separadas com as quais as exchanges ainda não se comprometeram.