Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

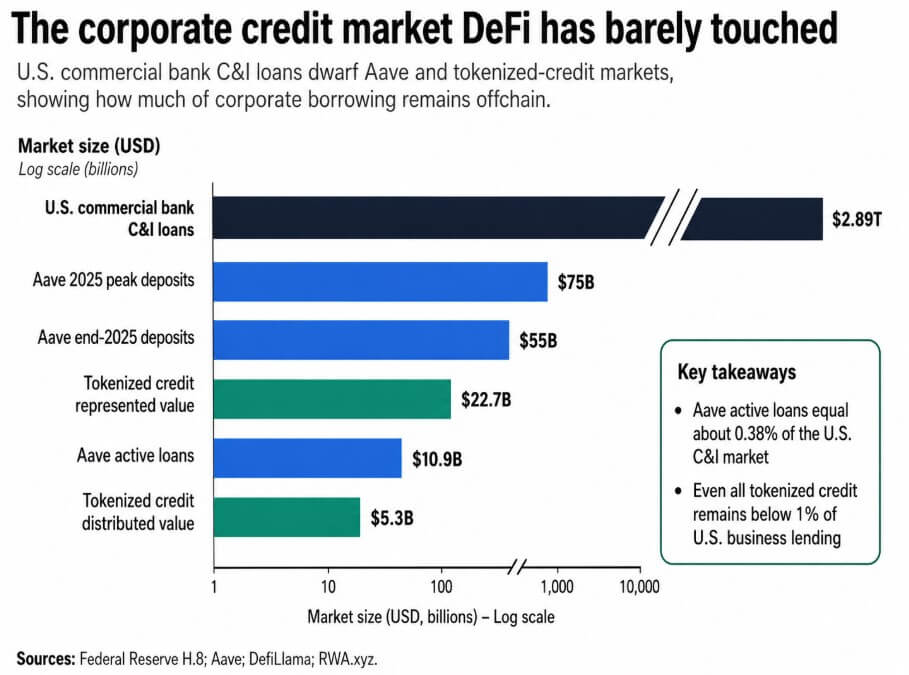

Os empréstimos comerciais e industriais dos EUA atingiram 2,89 biliões de dólares nos bancos comerciais na semana que terminou em 13 de Maio, um aumento de cerca de 183 mil milhões de dólares no acumulado do ano e 8,19% acima dos níveis do ano anterior.

As empresas americanas contraíram grandes empréstimos através do aumento das taxas e continuam a contrair empréstimos em condições de crédito bancário mais restritivas, acrescentando mais aos balanços dos bancos nos primeiros cinco meses de 2026 do que a maioria dos protocolos DeFi alguma vez intermediaram no total.

Aave encerrou 2025 com US$ 55 bilhões em depósitos, após atingir um pico de US$ 75 bilhões, colocando-o ao lado dos bancos médios dos EUA em termos de escala de ativos. Os dados da DefiLlama mostram sua carteira de empréstimos ativa atual é de US$ 10,9 bilhõescerca de 0,38% do empréstimo C&I dos EUA mercado.

Crédito tokenizado em todas as plataformas da rede, incluindo Maple, Centrifuge e STOKR, atinge US$ 5,3 bilhões em valor distribuído e US$ 22,7 bilhões em valor representado, de acordo com RWA.xyz.

Juntos, esses números representam menos de 1% do que os bancos norte-americanos estendem apenas às empresas.

Aave V3 on Base mostra uma TAEG média de empréstimo em USDC de 30 dias de 4,24%, contra a taxa principal de empréstimo bancária dos EUA publicada pelo Federal Reserve de 6,75%.

| Recurso | Empréstimos DeFi estilo Aave | Empréstimos bancários C&I |

|---|---|---|

| Quais são os preços do credor | Risco de garantia líquida | Risco de reembolso empresarial |

| Garantia típica | Ativos criptográficos / stablecoins | Fluxos de caixa, contas a receber, estoque, contratos |

| Controle de risco principal | Liquidação automática | Convênios, subscrição, recuperação judicial |

| Avaliar comportamento | Variável, orientado pela utilização | Linhas de crédito/termos negociados mais previsíveis |

| Melhor ajuste para o mutuário | Mutuário cripto-nativo com garantia líquida | Empresa que busca capital de giro ou crédito para expansão |

| Principal bloqueador para adoção corporativa | O mutuário deve depositar garantia líquida excedente | Mais lento, mais caro, mas desenvolvido para riscos comerciais |

A Pesquisa de Opinião de Funcionários Sênior de Empréstimos do Fed, de abril, observou que os bancos restringiram os padrões de crédito de C&I em todos os tamanhos de empresas, aumentaram os prêmios sobre empréstimos mais arriscados e impuseram cláusulas e requisitos de garantias mais rigorosos, mesmo quando os saldos de C&I continuaram a subir.

Taxa de empréstimo da Aave preços risco colateral, que é o custo de acesso à liquidez contra ativos que o protocolo pode liquidar automaticamente, enquanto a taxa básica de juros de um banco avalia o risco de reembolso com base no fato de uma empresa gerar fluxo de caixa suficiente para pagar sua dívida.

Trata-se de produtos de crédito estruturalmente diferentes e a distância de 250 pontos base entre eles reflecte essa diferença estrutural.

Uma empresa normalmente toma empréstimos porque precisa de capital contra fluxos de caixa, contas a receber, estoques, pedidos de compra ou contratos futuros. Esses são os fundamentos de negócios que um banco subscreve, e a Aave ainda não pode avaliar on-chain.

A própria documentação V3 da Aave descreve seu modelo de empréstimo como sempre sobrecolateralizado, com liquidações acionadas quando a cobertura da garantia cai abaixo dos limites definidos.

Essa estrutura funciona bem para mutuários cripto-nativos que buscam moeda estável liquidez, mas deixa os mutuários empresariais sem um produto correspondente.

A subscrição de fluxo de caixa exige avaliar se um mutuário pode pagar as vendas, margens e contratos ao longo do tempo.

Os protocolos DeFi precificam garantias de tokens de forma dinâmica e precisa, sem nenhum mecanismo equivalente para avaliar a qualidade da receita de uma empresa ou o cumprimento do acordo.

O empréstimo corporativo é útil precisamente porque o mutuário não possui garantias líquidas iguais ao valor do empréstimo, e Os mercados de empréstimos mais testados em batalha do DeFi confiar na sobrecolateralização para reduzir o risco de incumprimento, eliminando a necessidade de confiança.

As garantias do mundo real requerem avaliação, verificação, custódia, jurídico aplicabilidade e processos de recuperação que os contratos inteligentes por si só não podem executar.

Plataformas de crédito tokenizadas como Maple e Centrifuge fizeram progressos, mas o seu valor distribuído combinado de 5,31 mil milhões de dólares representa uma fração dos empréstimos garantidos por valores a receber que fluem através de instalações bancárias tradicionais a cada trimestre.

Aave pode liquidar ETH ou USDC garantias em um único bloco, enquanto as negociações de crédito corporativo envolvem convênios, renúncias, negociações de reestruturação, servicers, processos de falência e tribunais.

Aave’s EthereumA APR de empréstimo de /USDC em 26 de maio foi de 12,82%, em comparação com uma média de 30 dias de 4,72% para o mesmo pool, que triplicou durante a janela de medição.

Um tesoureiro empresarial que gere uma linha de crédito rotativo necessita de um custo de capital previsível, e essa oscilação torna o crédito variável em cadeia estruturalmente incompatível com as práticas normais de tesouraria.

O mecanismo de delegação de crédito da Aave permite que os fornecedores deleguem o poder de empréstimo a outros usuários, com aplicação por meio de acordos legais fora da rede ou contratos inteligentes na rede, mostrando que o DeFi tem as bases conceituais para crédito subcolateralizado.

Também mostra por que a ponte para o endividamento corporativo ainda passa por infraestrutura legal e confiança fora da cadeia, exatamente os componentes que o DeFi ainda não automatizou em grande escala.

No caso otimista, as garantias tokenizadas, os gestores de crédito institucional, a liquidação de stablecoins e as reivindicações executáveis convergem para uma capa de crédito corporativa funcional.

O crédito privado em cadeia pode atingir US$ 100 bilhões a US$ 300 bilhões, entre 3,5% e 10,4% do atual mercado de C&I dos EUA. O caminho passa primeiro por empresas cripto-nativas e credores de fintech, onde os mutuários já operam em ambientes de ativos digitais, antes de expandir para mutuários corporativos tradicionais.

IPC de abril em 3,8% ano a anoo crescimento da folha de pagamento desacelerando para 115.000 e o endurecimento dos padrões de crédito bancário criam condições nas quais trilhos de crédito alternativos programáveis devem atrair a atenção dos balcões de tesouraria que já utilizam stablecoins para liquidação.

No caso negativo, o DeFi serve como um poderoso mercado de liquidez para empréstimos garantidos por criptomoedas, enquanto o crédito corporativo permanece esmagadoramente nos balanços dos bancos.

O crédito em cadeia situa-se na faixa dos 5 mil milhões a 20 mil milhões de dólares, menos de 0,7% do mercado de C&I, uma vez que a infraestrutura legal, de subscrição e de recuperação amadurece mais lentamente do que os mercados simbólicos.

| Cenário | O que tem que acontecer | Faixa de crédito corporativo/privado onchain | Participação no mercado atual de C&I dos EUA |

|---|---|---|---|

| Estojo de urso | DeFi permanece principalmente com garantia criptografada; trilhos jurídicos e de subscrição amadurecem lentamente | US$ 5 bilhões a US$ 20 bilhões | |

| Caso básico | Garantias tokenizadas, credores fintech e gestores de crédito institucional expandem gradualmente | US$ 25 bilhões a US$ 75 bilhões | 0,9% –2,6% |

| Caso de touro | Trilhos de garantias tokenizadas, reivindicações executáveis, liquidação de stablecoin e gerentes de crédito convergem | US$ 100 bilhões a US$ 300 bilhões | 3,5% –10,4% |

Os bancos mantêm o aparato de conformidade, elaboração de relatórios e recuperação legal que os mutuários empresariais exigem, e a construção de uma infra-estrutura equivalente na cadeia leva mais tempo do que a implantação de um novo conjunto de empréstimos.

DeFi demonstrou que os mercados monetários em cadeia podem lidar com depósitos, taxas de empréstimo, liquidações automatizadas e liquidez global de stablecoin em uma escala significativa.

A próxima oportunidade em empréstimos corporativos reside na capacidade de subscrição, na aplicabilidade legal e na confiança institucional.