Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

A Lei CLARITY estagnou nas deliberações bancárias do Senado, atrasando uma série de regras de mercado que solidificariam em lei a maior parte da postura pró-cripto que tomou conta da administração do presidente Donald Trump.

No entanto, o Congresso pode ter proporcionado aos mercados criptográficos uma experiência inesperada. A Galaxy Research estima as chances de aprovação este ano em cerca de 50-50, possivelmente mais baixas, com disputas não resolvidas sobre disposições de DeFi, jurisdição e linguagem de rendimento de stablecoin.

O projeto abrange classificação de tokens, registro de bolsa e corretora, carveouts de software e DeFi disposições, com a disputa sobre recompensas representando uma camada contestada dentro de uma estrutura muito mais ampla.

Na camada de recompensas é onde reside o medo mais concreto de Wall Street relacionado à moeda estável, e uma estagnação poderia deixar o mercado responda antes do Congresso.

O Lei GENIUS proíbe explicitamente os emissores de stablecoin de pagar juros ou rendimentos apenas por manter uma stablecoin de pagamento, resolvendo a versão mais simples da luta.

A questão mais difícil é se as bolsas e terceiros podem oferecer reembolso, bônus de indicação ou rendimentos promocionais sem enfrentar a mesma proibição.

Tanto a proposta de Março do OCC como a proposta de Abril da FDIC alargaram as presunções anti-evasão a alguns acordos afiliados e de terceiros relacionados, estreitando o caminho.

No entanto, ambos os documentos ainda são propostas de regras pendentes de finalização e os reguladores ainda estão a definir o âmbito prático do que é considerado proibido.

Os bancos enquadraram este perímetro aberto como uma ameaça existencial à sua competitividade. O Carta do banco comunitário da ABA citou até 6,6 biliões de dólares em depósitos como potencialmente em risco, alertando que os incentivos financiados pela bolsa poderiam retirar poupanças do sistema bancário.

Padrão fretado colocaram uma previsão mais limitada de até US$ 500 bilhões em saídas de depósitos para stablecoins até o final de 2028, com os bancos regionais tendo a maior exposição.

O argumento centra-se nas recompensas financiadas por bolsas que tornam os saldos das stablecoins funcionalmente competitivos com os depósitos bancários, ao mesmo tempo que evitam os requisitos de reservas, as regras de capital e os custos de seguros que os bancos suportam.

O Conselho de Consultores Econômicos da Casa Branca publicou uma refutação direta em abril, concluindo que a eliminação do rendimento da moeda estável aumentaria os empréstimos bancários em cerca de US$ 2,1 bilhõesou cerca de 0,02%, e impõe um custo líquido de bem-estar de US$ 800 milhões.

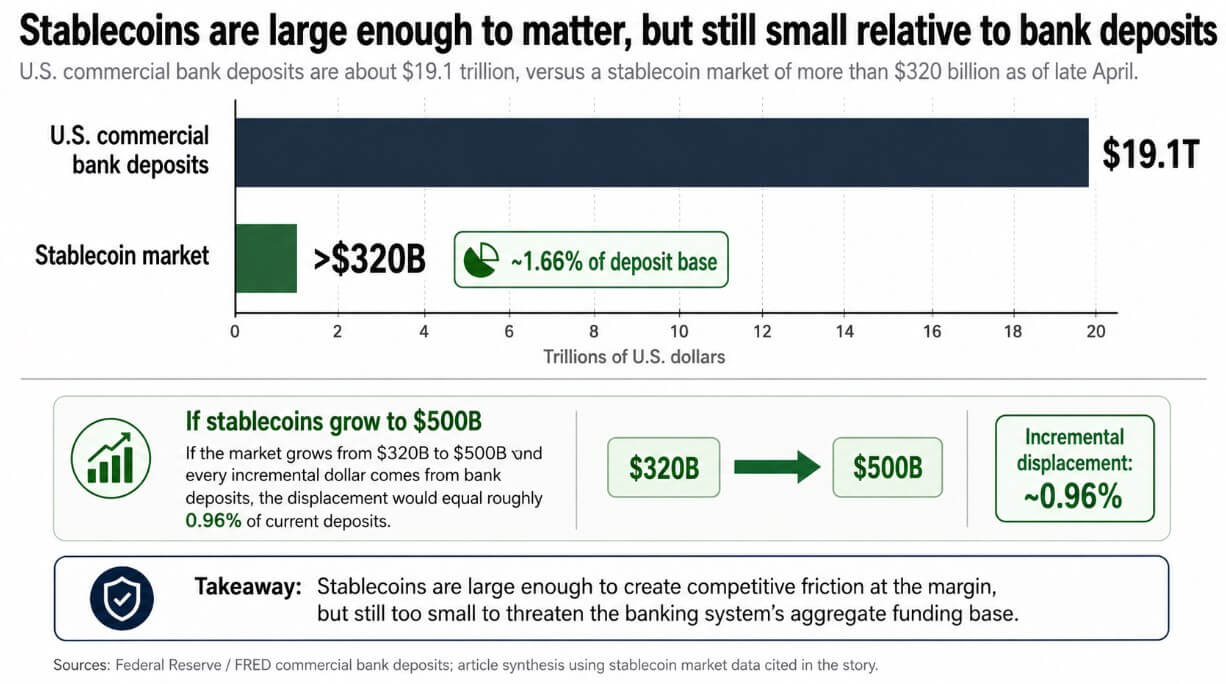

O mercado de stablecoins estava em mais de US$ 320 bilhões em 27 de abril, contra cerca de US$ 19,1 trilhões em depósitos de bancos comerciais dos EUA.

Representando cerca de 1,66% da base de depósitos, as stablecoins são grandes o suficiente para gerar atrito competitivo nas margens e pequenas o suficiente para que o financiamento agregado do sistema se mantenha.

Se o mercado de stablecoin crescesse de US$ 320 bilhões para US$ 500 bilhões e cada dólar incremental viesse de depósitos bancários, o deslocamento seria de aproximadamente 0,96% dos depósitos correntes. O montante é suficiente para testar o poder de fixação de preços das instituições comunitárias, deixando intacto o financiamento agregado do sistema.

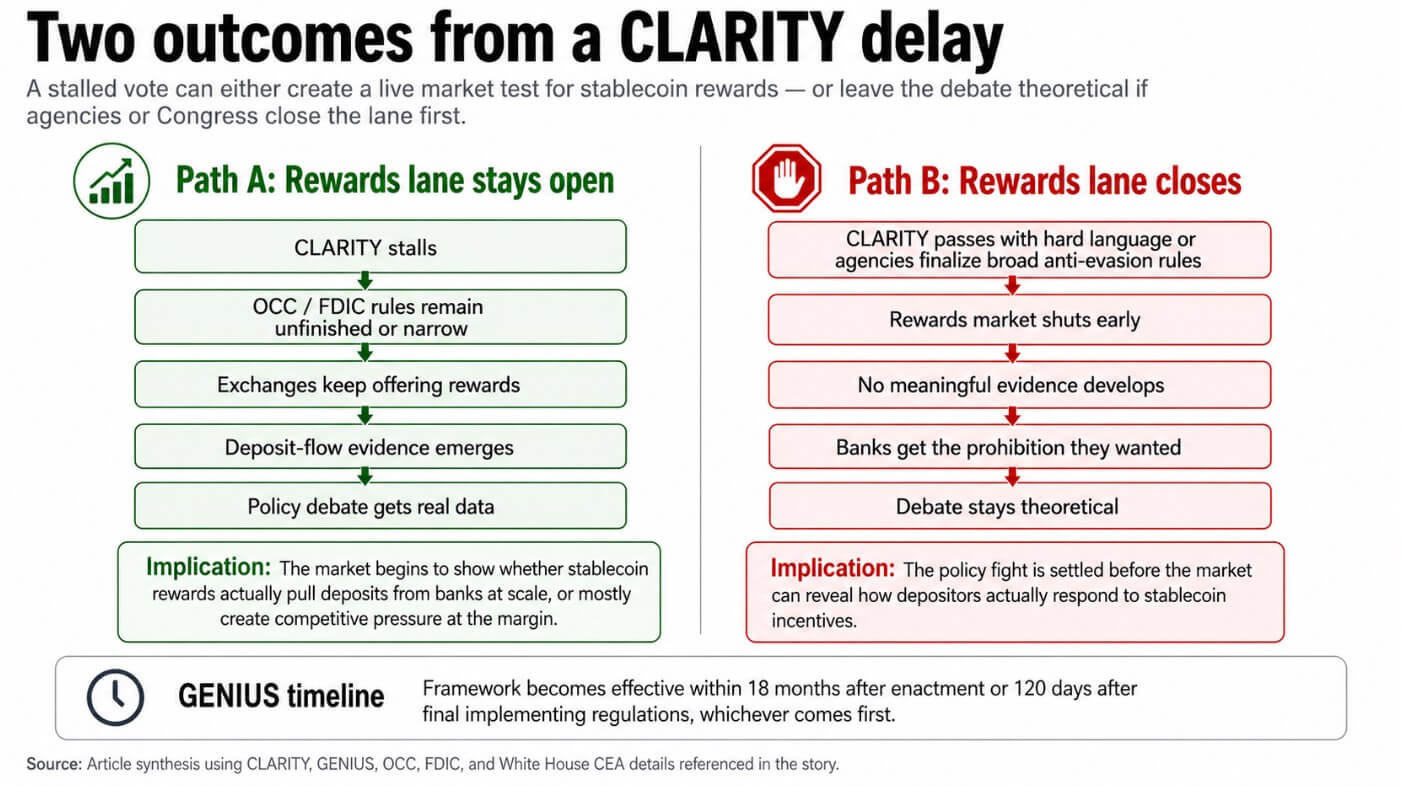

Se o CLARITY parar e a regulamentação das agências não fechar a via das recompensas, as exchanges poderão continuar operando no perímetro instável.

Nesse ambiente, o mercado de recompensas funciona durante tempo suficiente para gerar dados observáveis, tais como fluxos entre contas bancárias e saldos em cadeia, movimentos na alocação de numerário a retalho e respostas competitivas dos bancos sobre as taxas de depósito.

As audiências no Congresso levaram dezoito meses a gerar argumentos, e um atraso legislativo poderia gerar provas. A diferença entre o alarme de 6,6 biliões de dólares da ABA e o efeito de empréstimo de 2,1 mil milhões de dólares da CEA começaria a ser preenchida com dados reais.

A dimensão global torna quaisquer dados que surjam imediatamente relevantes para além das fronteiras dos EUA.

O MiCA proíbe explicitamente os emissores de tokens de dinheiro eletrônico de pagar juros e estende essa restrição aos provedores de serviços de criptoativos. Hong Kong administra um regime de emissão de stablecoin baseado em licença.

O BIS notado em abril que a principal divisão entre jurisdições centra-se agora na questão de saber se as bolsas e os CASP podem oferecer recompensas, com alguns mercados a proibi-los, outros a restringir o acesso retalhista e outros a não deixar nenhuma proibição explícita.

Um documento de trabalho do BIS publicado em Fevereiro concluiu que um influxo de stablecoins de cinco dias no valor de 3,5 mil milhões de dólares reduz os rendimentos das letras do Tesouro a 3 meses em 2,5 a 3,5 pontos base, fornecendo provas de que as stablecoins já se ligam à extremidade frontal da curva do Tesouro de formas mensuráveis.

Se a zona cinzenta dos EUA produzir dados sobre o fluxo de depósitos, estes tornar-se-ão o primeiro contributo empírico para um debate político internacional que se baseia inteiramente em projecções.

| Reivindicação / fonte | O que eles discutem | Magnitude citada | O que um teste de mercado ao vivo mostraria |

|---|---|---|---|

| ABA/bancos | As recompensas podem drenar depósitos dos bancos | Até US$ 6,6 trilhões em risco | Se as saídas de depósitos realmente aparecem em grande escala |

| Padrão fretado | Stablecoins podem atrair depósitos significativos até 2028 | Até US$ 500 bilhões | Quais bancos estão mais expostos, especialmente os regionais |

| CEA da Casa Branca | A proibição do rendimento limitou a vantagem dos empréstimos bancários | Efeito de empréstimo de US$ 2,1 bilhões; ~0,02% | Se as recompensas reais mudam o comportamento dos depósitos mais do que o modelo sugere |

| Realidade do mercado | Stablecoins já ultrapassam US$ 320 bilhões | ~1,66% da base de depósitos | Se a concorrência aparece nas taxas, nos fluxos e na alocação de caixa no varejo |

O Congresso ou agências poderiam fechar a pista antes que o teste gerasse algo útil.

Se o OCC e o FDIC finalizarem as regras anti-evasão de forma suficientemente ampla para alcançar recompensas promocionais e ligadas a actividades, ou se o CLARITY for aprovado com uma linguagem dura de proibição de rendimento, a experiência termina antes de começar.

Bancos obter a proibição que procuravama estimativa de números pequenos da CEA torna-se o único ponto de referência empírico disponível, e o debate avança no mesmo terreno teórico contestado.

O documento de abril da CEA da Casa Branca observou que a estrutura GENIUS entra em vigor 18 meses após se tornar lei, ou 120 dias após a implementação final regulamentoso que ocorrer primeiro. Este relógio limita quanto tempo qualquer área cinzenta pode durar, independentemente do que o Congresso faça com o CLARITY.

O atraso acarreta custos estruturais que se agravam independentemente do que o mercado de recompensas de stablecoin revela, como classificação de tokens que permanece ambígua, desenvolvedores de software que correm risco de responsabilidade, protocolos DeFi operando sob autoridade regulatória contestada e intercâmbio e estruturas de registro de corretores no limbo.

Esses custos recaem sobre a indústria e seus usuários quanto mais tempo a conta permanecer ociosa.

Depósitos que saem dos bancos para moeda estável as recompensas fluiriam para activos de reserva, tais como letras do Tesouro e acordos de recompra, redireccionando o financiamento dos balanços dos bancos para a extremidade frontal da curva do Tesouro.

O teste revela se as recompensas remodelam o comportamento dos depósitos nas margens e para quais depositantes.

No atual tamanho do mercado de stablecoin, isso é uma verificação de sensibilidade dos depósitos, uma medida do mundo real do poder de precificação dos bancos e do atrito competitivo que a indústria, nesta escala, apenas modelou.

Uma paralisação do CLARITY significa observar esse mecanismo acelerar a migração de depósitos ou mantê-la estável apesar de todos os incentivos competitivos, e qualquer um dos resultados produz os primeiros dados reais sobre o comportamento dos depósitos que um mercado desta dimensão alguma vez gerou.