Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Os bancos centrais do mundo pararam de discutir se as stablecoins são arriscadas há muito tempo. A sua principal preocupação agora é saber quem os controlará e como.

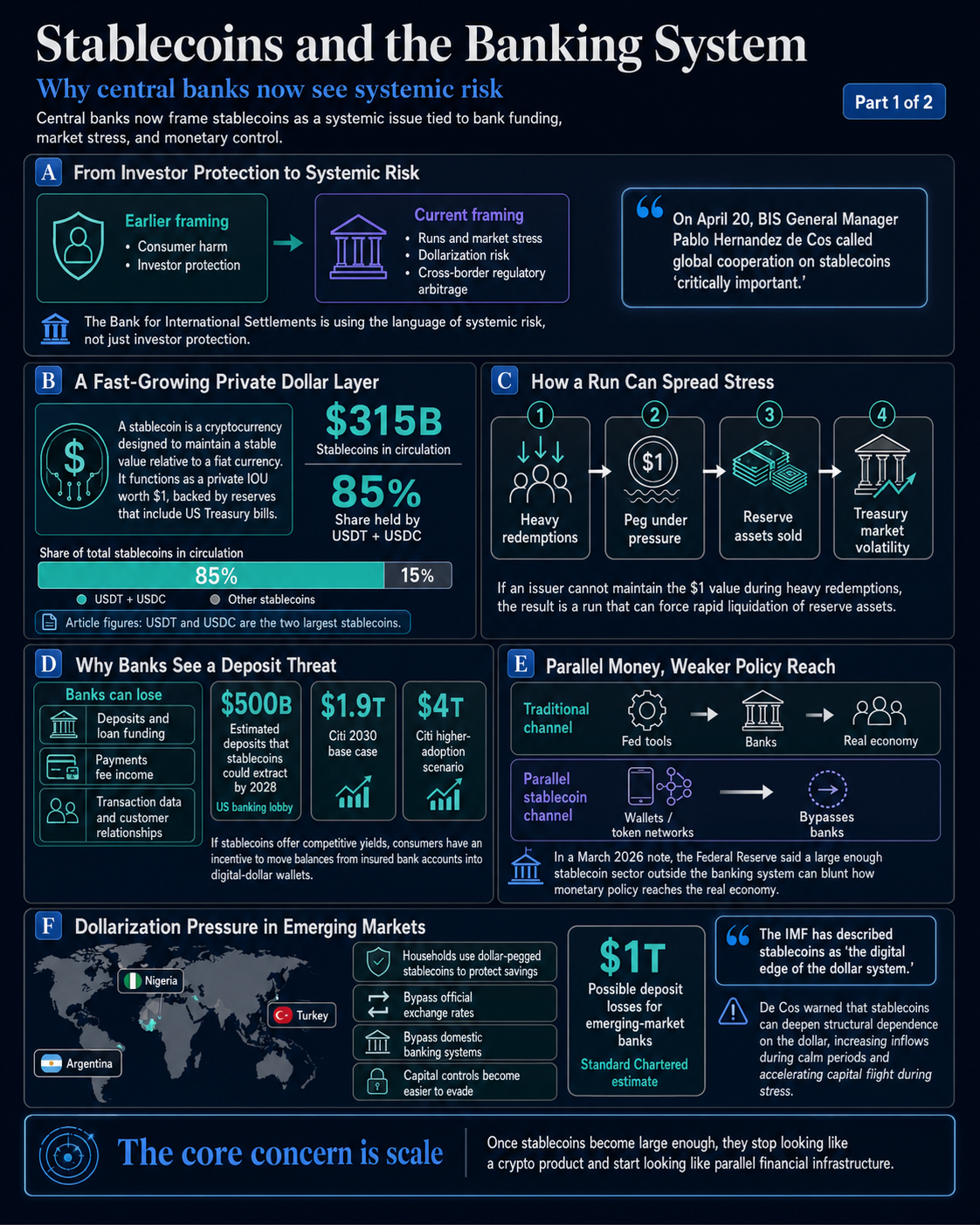

No dia 20 de abril, o Gerente Geral do BIS Pablo Hernandez de Cos chamado para a cooperação global em stablecoins, descrevendo-a como “extremamente importante”.

O Banco para acordos internacionaismuitas vezes chamado de banco central dos banqueiros centrais, já levantou preocupações sobre stablecoins antes, mas a linguagem que usaram é muito mais nítido agora. De Cos alertou sobre corridas que poderiam desencadear tensão no mercado, sobre tokens indexados ao dólar que aceleram a dolarização das economias em desenvolvimento e sobre quadros regulamentares fragmentados que as empresas privadas podem arbitrar através das fronteiras.

Essa é a linguagem do risco sistémico, distinta do enquadramento da protecção do investidor que dominou os debates anteriores.

Uma stablecoin é uma criptomoeda projetada para manter um valor estável em relação a uma moeda fiduciária. Amarração USDT e Círculo USDC são as duas maiores, representando juntas cerca de 85% dos US$ 315 bilhões em stablecoins atualmente em circulação.

Ao contrário de uma conta poupança ou moeda com curso legal, uma stablecoin funciona como um IOU privado no valor de US$ 1, apoiado por reservas que incluem títulos do Tesouro dos EUA e construído para acelerar através das fronteiras e dos mercados criptográficos. A essa escala, a conveniência é exactamente o que os bancos centrais consideram agora alarmante.

A preocupação com a estabilidade da paridade é real: se um emitente não conseguir manter o valor de 1 dólar durante resgates pesados, o resultado é uma corrida que força a rápida liquidação dos activos de reserva, injectando volatilidade nos mercados do Tesouro.

A preocupação mais profunda, no entanto, é o que as stablecoins fazem ao sistema bancário à medida que crescem. Quando as pessoas detêm tokens em vez de depósitos bancários, os bancos perdem a base de financiamento que utilizam para conceder empréstimos. Quando os pagamentos são liquidados em redes de tokens privadas, em vez de em bancos, os bancos perdem receitas de taxas, dados de transações e relacionamentos com clientes.

O BCE foi explícito sobre esta cadeia: as stablecoins poderiam custar aos bancos europeus todas as três simultaneamente, ao mesmo tempo que davam aos tokens denominados em dólares uma posição segura em mercados onde o euro deveria ser dominante.

CriptoSlate relatado com base no modelo do BCE em Novembro de 2025, quando os decisores políticos fizeram jogos de guerra sobre o que 2 biliões de dólares em stablecoins significariam para a estabilidade financeira europeia. A sua conclusão foi que, a essa escala, as stablecoins tornam-se um canal de transmissão direta do estresse financeiro americano para os bancos europeus.

Citi de abril de 2026 pesquisar projeta a emissão de stablecoin em US$ 1,9 trilhão até 2030 no caso base, com US$ 4 trilhões possíveis em cenários de maior adoção. Estes números estão agora a moldar ativamente a forma como os bancos centrais definem os seus horizontes de planeamento.

O pergunta de depósito tornou-se urgente para os bancos. Se as stablecoins puderem oferecer rendimentos competitivos, os consumidores terão um incentivo claro para transferir os saldos das contas bancárias seguradas para carteiras de dólares digitais, e o lobby bancário dos EUA estimou que as stablecoins poderão extrair cerca de 500 mil milhões de dólares em depósitos até 2028.

O Federal Reserve, em março de 2026 nota sobre stablecoins de pagamento e pagamentos transfronteiriçosacrescentou uma complicação adicional: um sector de moeda estável suficientemente grande fora do sistema bancário pode atenuar a forma como a política monetária atinge a economia real, porque as ferramentas da Fed funcionam através dos bancos, e uma rede paralela que as contorna enfraquece o seu alcance.

A fuga de depósitos ocorre principalmente nas economias desenvolvidas porque o problema da dolarização é global. De Cos alertou que as stablecoins podem acelerar a dependência estrutural das economias em desenvolvimento em relação ao dólar, ao mesmo tempo que tornam mais fácil escapar aos controlos de capitais, levando a maiores fluxos durante períodos estáveis e a uma fuga de capitais mais rápida durante o estresse.

Nós vimos isso acontecer em países como a Nigéria, a Argentina e a Turquia, onde as famílias já utilizam stablecoins indexadas ao dólar para proteger as poupanças da desvalorização das moedas locais, ignorando completamente as taxas de câmbio oficiais e os sistemas bancários nacionais.

Padrão fretado estimou que os bancos nos mercados emergentes poderiam perder até US$ 1 trilhão em depósitos para stablecoins. O FMI descreveu as stablecoins como a vantagem digital do sistema dólar, uma frase que capta perfeitamente tanto a utilidade quanto a ameaça estrutural.

Implica que as stablecoins estendem o domínio do dólar de forma mais rápida e direta do que o sistema do eurodólar alguma vez o fez, através de empresas privadas e não de instituições estatais, deixando os bancos centrais nas economias mais pequenas sem nenhum mecanismo prático para abrandar a saída.

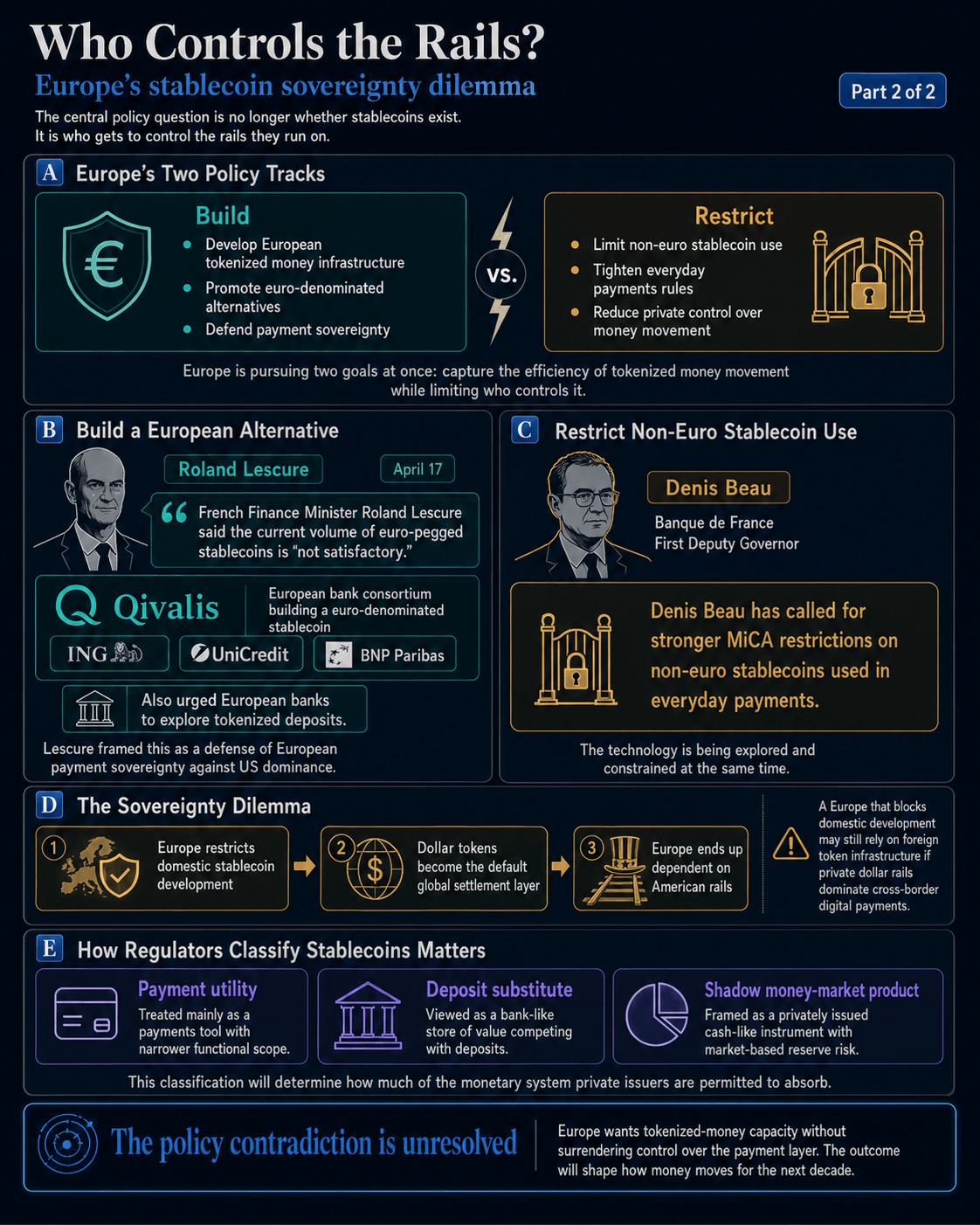

O debate atingiu a liderança política europeia e as posições não estão alinhadas.

Em 17 de abril, o Ministro das Finanças francês, Roland Lescure chamado o volume atual de stablecoins indexadas ao euro “não é satisfatório” e endossou a Qivalis, um consórcio de bancos europeus que inclui ING, UniCredit e BNP Paribas, na construção de uma stablecoin denominada em euro. Lescure também instou os bancos europeus a explorarem depósitos tokenizados, enquadrando a iniciativa como uma defesa da soberania de pagamentos europeia contra o domínio dos EUA.

É difícil não perceber a tensão nessa posição. Os decisores políticos europeus temem as stablecoins e, simultaneamente, temem ser excluídos da corrida às infra-estruturas. Se os tokens em dólares se tornarem a camada de liquidação padrão para pagamentos digitais em todo o mundo, uma Europa que bloqueou o desenvolvimento de stablecoins internamente acabará nos trilhos americanos de qualquer maneira.

Ao mesmo tempo, o Primeiro Vice-Governador do Banque de France, Denis Beau, tem apelado a restrições mais fortes do MiCA às stablecoins não-euro utilizadas nos pagamentos diários, mesmo que Lescure apoie a tecnologia.

A Europa está a seguir duas vias políticas ao mesmo tempo, sem resolver a contradição: os decisores políticos querem a eficiência do movimento de dinheiro tokenizado e sentem-se profundamente desconfortáveis com o facto de os emitentes privados o controlarem.

Se os reguladores, em última análise, tratar stablecoins uma vez que os serviços de pagamento, os substitutos de depósitos ou os produtos do mercado monetário paralelo determinarão quanto do sistema monetário os emitentes privados estão autorizados a absorver.

Essa reclassificação está a acontecer em tempo real e o resultado irá moldar a forma como o dinheiro se movimenta na próxima década.